Met het huidige eigen risico zijn de prikkels voor verzekeraars om consumenten te sturen beperkt. Zal een alternatieve vormgeving van het eigen risico de sturingspotentie ervan verbeteren? Of gaat dat ten koste van de solidariteit?

In het kort

– De prikkels voor verzekeraars om consumenten te sturen via het huidige eigen risico zijn beperkt.

– Als het eigen risico anders is vormgegeven, kan men er meer consumenten langer mee sturen.

– Een eigen risico met meer sturingspotentie kan wel resulteren in een verslechtering van de solidariteit.

Het afgelopen jaar hebben verschillende partijen in de samenleving en vooral de politiek zich uitgelaten over het verplichte eigen risico in de Zorgverzekeringswet. Zo stond er op Prinsjesdag in de begroting dat het eigen risico zou stijgen naar 400 euro, maar is deze verhoging door de Tweede Kamer tegengehouden (Tweede Kamer, 2017). Ook heeft de Nederlandse Vereniging van Ziekenhuizen een plan gelanceerd om een vast bedrag aan eigen risico voor ziekenhuisbehandelingen te rekenen (ND, 2017).

Het eigen risico kan drie effecten beogen. Allereerst zorgt het eigen risico ervoor dat patiënten een deel van hun zorgkosten zelf betalen, dus is het een manier om de zorg te financieren. Ten tweede stimuleert het eigen risico verzekerden om af te wegen of de zorg wel noodzakelijk is. Hierdoor zullen ze er soms voor kiezen geen zorg te gebruiken, en is het dus een manier om de zorgkosten te remmen – in ieder geval op korte termijn. Dit rem-effect brengt overigens wel het risico mee dat patiënten noodzakelijke zorg kunnen gaan mijden. Er is echter nog onvoldoende Nederlands onderzoek naar het effect van het eigen risico op het zorgmijden (Van Kleef et al., 2017). Tot slot kunnen zorgverzekeraars deze door het eigen risico geboden prikkel ook slim inzetten om hun verzekerden te dirigeren naar zorgverleners met een goede prijs-kwaliteitsverhouding. Verzekeraars kunnen op deze manier hun regierol in het zorgstelsel vormgeven. Ze hebben vaak beter inzicht dan verzekerden in de kosten en kwaliteit van de zorg, en kunnen hiermee zorgverleners stimuleren om tot een betere prijs-kwaliteitsverhouding te komen.

Dit artikel concentreert zich op de effectiviteit van het eigen risico als sturingsinstrument van verzekeraars. Zorgverzekeraars kunnen het eigen risico geheel of gedeeltelijk kwijtschelden wanneer consumenten naar een kwalitatief betere of goedkopere zorgverlener gaan. Wetenschappelijk onderzoek bevestigt dat consumenten te sturen zijn met financiële prikkels (Van der Geest en Varkevisser, 2016).

Ter illustratie: als een ingreep in het ene ziekenhuis 700 euro en in het andere 1200 euro kost, levert het de verzekeraar 115 euro op als de consument, bij kwijtschelding van het huidige eigen risico van 385 euro, voor het goedkopere ziekenhuis kiest. De verzekeraar moet het eigen risico echter ook kwijtschelden bij consumenten die uit eigen beweging al naar het goedkopere ziekenhuis gaan. Daarnaast wordt de keuze voor een ziekenhuis door meerdere factoren bepaald; zo kiest de consument zelf of het financiële voordeel opweegt tegen eventuele nadelen zoals een langere reistijd.

Kader 1: Data

De analyse richt zich op de medisch-specialistische zorg die onder het eigen risico valt in 2015. Dat betreft twee derde van de zorgkosten die onder het eigen risico vallen. De analyse is gebaseerd op gegevens van zorgdeclaraties per verzekerde. Die zijn afkomstig van Vektis en zijn op dit moment voor 98 procent compleet. De gemiddelde kosten en het aandeel consumenten met kosten is in de praktijk dus hoger.

In dit onderzoek is onze aanname geweest dat geen van de consumenten een vrijwillig eigen risico heeft. Tien procent van de consumenten heeft een vrijwillig eigen risico bovenop het verplichte eigen risico (CPB, 2016) en is dus langer te sturen. Daarnaast beschouwen we de overige zorgproducten die op dezelfde dag hun beslag krijgen – zoals diagnostiek of geneesmiddelen binnen dezelfde productcategorie – als één product.

De vormgeving van het eigen risico beïnvloedt de sturingsmogelijkheden. Als de zorgkosten het maximale eigen risico overschrijden, vervallen nagenoeg alle mogelijke financiële sturingsprikkels. Ons onderzoek laat zien dat de sturingsmogelijkheden bij de huidige vormgeving van het eigen risico dus beperkt zijn. We hebben daarom drie varianten om het eigen risico in te richten onderzocht, en kijken per variant naar het aandeel verzekerden dat het maximale eigen risico overschrijdt en naar de gelijkmatigheid van de verdeling van het eigen risico. De varianten zijn geïnspireerd op de alternatieven die het afgelopen jaar bediscussieerd zijn.

Huidige sturingsmogelijkheden

Verzekeraars kunnen door het niet of gedeeltelijk niet in rekening brengen van het eigen risico consumenten sturen naar kwalitatief goede en doelmatige (voorkeurs)zorgaanbieders (Besluit zorgverzekering, artikel 2.17). Het verplichte eigen risico van 385 euro in 2018 geldt voor de meeste vormen van zorg. Uitgezonderd zijn onder andere huisartsenzorg, geboortezorg en zorg bij een aantal chronische aandoeningen.

Sturing op specifieke behandelingen vindt in de praktijk maar beperkt plaats. In 2017 heeft verzekeraar Zorg & Zekerheid een pilot opgezet en enkele zorgverzekeraars gebruiken het bij specifieke zorgprogramma’s in de GGZ. Wel schelden zorgverzekeraars met succes het verplichte eigen risico kwijt bij geneesmiddelen, om zo het preferentiebeleid wat betreft geneesmiddelen te stimuleren (NZa, 2017).

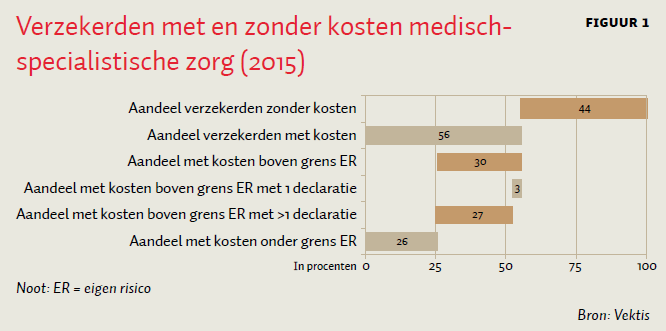

Het is begrijpelijk dat verzekeraars het eigen risico niet vaak inzetten als sturingsinstrument. Op basis van de declaratiegegevens van medisch- specialistische zorg uit 2015 weten we dat de groep die het gevoeligst is voor kwijtschelding van het eigen risico – namelijk consumenten die in één declaratie het eigen risico overschrijden, en verder geen zorg meer gebruiken of verwachten te gebruiken – niet groot is (zie kader 1 voor toelichting op de gebruikte gegevens). Het gaat hier om slechts drie procent van de verzekerden (figuur 1). Deze mensen besparen eenmalig 385 euro als de verzekeraar hun het eigen risico kwijtscheldt. Consumenten die verwachten later in het jaar andere zorg nodig te zullen hebben, zijn minder gevoelig voor dergelijke prikkels. Ze betalen het eigen risico alsnog wanneer ze die andere zorg gebruiken. Verzekerden die het eigen risico overschrijden, hebben gemiddeld nog 2,8 declaraties na overschrijding.

Consumenten met zorgkosten lager dan het maximum van het eigen risico – dat is een kwart van het totaal – zijn ook gevoelig voor financiële prikkels. Het is echter voor verzekeraars vaak niet interessant om deze groep het eigen risico kwijt te schelden. Consumenten die namelijk het eigen risico niet volmaken, kosten verzekeraars weinig, en verzekeraars zullen alleen bereid zijn om hun het eigen risico kwijt te schelden als hiermee in de toekomst duurdere of voor de consumenten onprettige vormen van zorg worden voorkomen.

Naast deze financiële prikkels, kunnen verzekeraars consumenten ook sturen door informatie beschikbaar te stellen over de prijs van een behandeling. Juist consumenten van wie de totale jaarlijkse kosten onder de drempel liggen, zijn het meest gevoelig om tariefinformatie mee te nemen bij hun keuze voor een zorgaanbieder. Bij voorkeur gaat deze informatie samen met kwaliteitsinformatie over de behandeling (ACM, 2017).

Alternatieve vormgeving

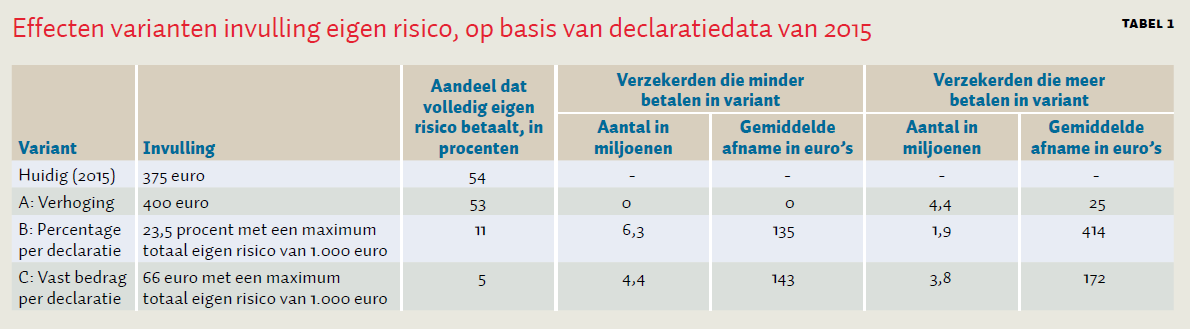

Op basis van informatie van de declaratiedatabase van Vektis uit 2015 over de zorgdeclaraties per verzekerde, hebben we de gevolgen voor de sturingsmogelijkheden en de verdeling van de eigenrisicokosten over verzekerden berekend wat betreft drie eventuele alternatieven: (A) een verhoging van het huidige eigen risico, (B) een percentage per declaratie, en (C) een vast bedrag per declaratie (tabel 1). Bij een procentueel eigen risico betaalt een consument 23,5 procent van elke rekening, en bij een vast bedrag 66 euro per declaratie, ongeacht de onderliggende kosten. In beide varianten is het maximale eigen risico 1.000 euro per jaar.

Varianten B en C zijn zo ingericht dat de totale opbrengsten van het eigen risico nauwelijks veranderen. Op twee relevante aspecten verandert de vormgeving echter wel, namelijk in termen van sturingsmogelijkheden en van solidariteit. Bij een verhoging van het eigen risico (A) neemt het deel van de zorg dat via het eigen risico betalingen wordt gefinancierd uiteraard wel toe.

De sturingsmogelijkheden voor zorgverzekeraars nemen flink toe bij de introductie van een procentueel eigen risico, of als er een vast bedrag per declaratie wordt gehanteerd. Bij de huidige vormgeving en een verhoging van het eigen risico gaat ruim de helft van de consumenten met de kosten over het maximum heen (tabel 1). En deze groep is maar beperkt te sturen. Bij een procentueel eigen risico gaat nog maar elf procent van de consumenten over het maximum heen, en bij een vast bedrag per declaratie is dat slechts vijf procent.

In alle varianten gaat een aantal verzekerden meer betalen. Bij verhoging van het eigen risico gaan 4,4 miljoen personen, afgerond, gemiddeld 25 euro meer betalen. In variant B gaat een relatief klein aantal personen relatief veel meer extra betalen: 1,9 miljoen mensen betalen ieder gemiddeld 415 euro extra per jaar. Echter, 6,3 miljoen consumenten betalen gemiddeld 135 euro minder. Ook bij de introductie van een vast bedrag per declaratie gaat een groot deel van de consumenten met kosten er een soortgelijk bedrag op vooruit. Maar in dat geval betaalt de rest van de consumenten gemiddeld 170 euro extra.

Sturen op doelgroepen

Ook kan het eigen risico mogelijk effectiever als sturingsinstrument worden ingezet als verzekeraars specifieke doelgroepen kunnen onderscheiden die gevoeliger zijn voor deze stimulans. Dat wil zeggen: wanneer verzekeraars zich specifiek richten op groepen waarvan de kans op overschrijding van het eigen risico laag is en de sturingspotentie dus hoog. We hebben daarom, in een online-bijlage, met een duration model onderzocht welke persoonskenmerken of aandoeningen samenhangen met een verhoogde kans op overschrijding van het eigen risico op enig tijdstip.

Uit de analyse blijkt dat de kans op overschrijding, zowel bij de huidige vormgeving van het eigen risico als bij de varianten A en B, sterk samenhangt met het hebben van een aandoening. Bij variant C (een vast bedrag per declaratie) zien we daarentegen dat de medisch-inhoudelijke relevantie van de sturingsmogelijkheden afneemt en dat het zorggebruik in het verleden een belangrijke verklaring is voor de overschrijding van het eigen risico.

Conclusie

De prikkels voor verzekeraars om consumenten te sturen, zijn bij de huidige vormgeving van het eigen risico beperkt, omdat het aantal consumenten dat verzekeraars echt goed kunnen sturen klein is. Een andere vormgeving van het eigen risico vergroot de sturingsmogelijkheden van verzekeraars, maar zorgt er wel voor dat de eigen betalingen zwaarder op de schouders van een beperkt deel van de bevolking rusten. Dit raakt dan de solidariteit van de zorg.

De potentie om te sturen is het grootst bij een vast bedrag per declaratie. 95 procent van de consumenten met kosten overschrijdt het maximale eigen risico bij deze variant niet. Bij een procentueel eigen risico geldt dat voor 89 procent. Naast de sturingsmogelijkheden is het ook goed om te kijken naar de praktische implementatie. In termen van eenvoud heeft een vast bedrag per declaratie de meeste voordelen. Consumenten weten dan voorafgaand aan een ziekenhuisbezoek waar ze aan toe zijn, en sturing komt neer op het wel of niet kwijtschelden van dit vaste bedrag. Bijkomende voordelen van een vast bedrag per declaratie zijn de eenvoudige administratieve uitvoerbaarheid ervan en het feit dat de discussie over transparantie van tarieven minder relevant wordt.

Bij een procentueel eigen risico zijn daarentegen, net als in de huidige situatie, de eigen betalingen gerelateerd aan het tarief van het zorgproduct. Dit vergroot weliswaar het kostenbewustzijn, maar maakt de eigen betaling voor consumenten minder eenvoudig te begrijpen – mede omdat consumenten vaak niet weten welk zorgproduct gedeclareerd zal worden en tegen welke prijs. Ook is de prijs in veel gevallen een rondrekenprijs, die niet gebaseerd is op de onderliggende kosten.

Tot slot is ook de toegankelijkheid van belang. Die komt onder druk te staan als het rem-effect doorslaat in zorgmijding, en wanneer dat gebeurt is niet duidelijk (Van Kleef et al., 2017). Het is aan de beleidsmakers om bij de vormgeving van het eigen risico deze verschillende perspectieven in acht te nemen.

Literatuur

ACM (2017) Leidraad transparantie van ziekenhuistarieven, september. Den Haag: Autoriteit Consument & Markt.

CPB (2016) Keuzegedrag consumenten en risicosolidariteit bij vrijwillig eigen risico. CPB notitie, 1 november.

Geest, S.A. van der, en M. Varkevisser (2016) Using the deductible for patient channeling: did preferred providers gain patient volume? The European Journal of Health Economics, 17(5), 645–652.

Kleef, R. van, R. Douven en J. Newhouse (2017) Pleidooi voor een experiment met eigen risico in de zorg. ESB, 102(4748), 186–188.

ND (2017) Eigen risico zorg moet simpeler. Nederlands Dagblad, 25 augustus.

NZa (2017) Marktscan Zorgverzekeringsmarkt 2017. Utrecht: Nederlandse Zorgautoriteit.

Tweede Kamer (2017) Het ongewijzigd laten van het verplicht eigen risico voor de zorgverzekering voor het jaar 2018, 34792.

Auteurs

Categorieën